稳定币大火,谁是这场变革中的“卖水人”?

也许你还没完全弄明白稳定币到底是怎么回事,但它已经实实在在地在影响全球的金融市场了。有种说法啊,认为金融IT未来会成为这个产业在国内、首个兑现业绩的环节!

真的是这样吗?背后有什么逻辑吗?

其实这个产业也是有对标的,虽然稳定币相对来说是个比较新的概念,但应用场景和涉及的产业链,和数字人民币非常相近。

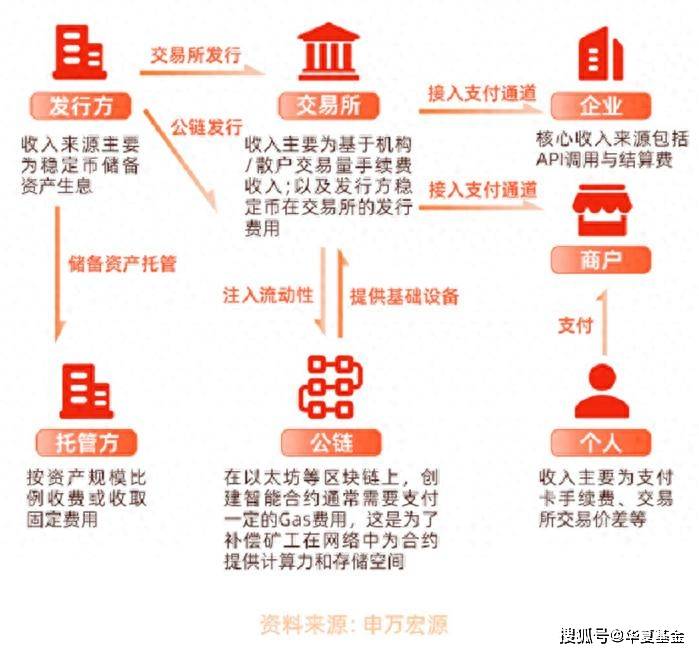

比方说从大的范围来看,除了发行方、有三类企业在数字人民币产业链中承担重要角色,在数字人民币推进的过程中,相关软硬件是需要配套升级的,一些信息技术行业的公司,会帮助银行来实现系统的互联互通。还有应用场景看,提供互联网金融服务的企业会介入。稳定币涉及的场景大致也是如此,比如稳定币的发行,目前看是需要持牌机构托管储备资产,并且满足审计、合规要求。

在支付请算上,需要同时对接银行、交易所、商户等等多方,来确保交易流畅,在普及上是一定离不开底层金融IT的支持的,它们虽然不直接参与稳定币的发行与交易,但要为发行方、支付机构、交易所提供技术基础设施,这才能有整个生态的稳定运行。所以现在才有观点认为,这场变革中、金融IT将会成为“卖水人”的角色。

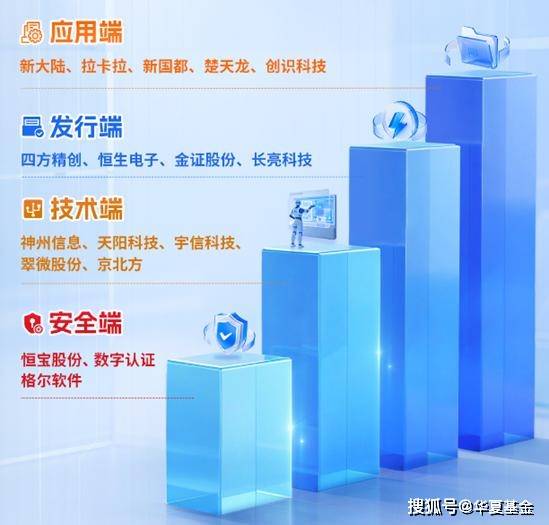

对应这个概念,有个现成的ETF非常贴合这个产业:就是金融科技ETF华夏。它跟踪的中证金融科技主题指数,涉及数字货币、数字认证、数字安全、跨境支付等行业,成分股中既有安全端和技术端的标杆企业,也涵盖了应用端和发行端的龙头,比如新大陆、拉卡拉和恒生电子,属于深度覆盖数字货币产业链的指数,自然也就跟稳定币概念关联密切!

其实无论是数字人民币还是稳定币,背后都有个非常重要的趋势。说个典型的例子,都知道SWIFT一直主导全球的跨境支付体系,全球超过 80% 的贸易结算和支付是通过美元全球结算系统 SWIFT 来实现。以2024年的数据为例,人民币的结算占比仅有2.9%、同比下滑了0.4%!

而与此同时,由我们央行自主研发的人民币跨境支付系统:CIPS,2024年的业务量同比大涨43%、全年处理的交易额达到了175万亿(人民币)。并且如今除了香港正在加速稳定币监管框架的完善,此前6月的时候还有件大事,央行和香港金管局正式推出“跨境支付通”,通过支持人民币与港币的实时兑换和清算,进一步扩大人民币在跨境贸易中的使用场景。不论是人民币国际化、稳定币,还是在全球跨境支付领域,我们努力在“开疆拓土”,都是为了掌握更多的、在全球金融领域的话语权,和经济、科技一样,这也需要金融IT的全面支持、具备更好的金融“硬实力”。所以从这个视角看,认为金融IT是“卖水人”、确实是有道理的!

展开全文

注:以上不作为个股推荐

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:1.以上ETF及对应联接基金为股票基金,主要投资于标的指数成份股及备选成份股,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.ETF基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。联接基金存在跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。3.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。7.产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。

评论